Hrvatsko tržište stambenih nekretnina ušlo je u 2026. godinu s jednom zanimljivom kombinacijom: kvadrati su i dalje skuplji nego lani, ali broj kupoprodaja pada. Drugim riječima, tržište ne djeluje kao da ulazi u ozbiljan pad, ali više ne raste istim tempom kao proteklih godina.

Posljednji službeni podaci za cijelu 2025. godinu pokazuju kako su cijene stanova porasle u svim većim hrvatskim gradovima, dok je promet nekretnina u većini njih oslabio. To sugerira da kupci postaju oprezniji, no kvalitetne nekretnine i dalje pronalaze vlasnike bez većih problema.

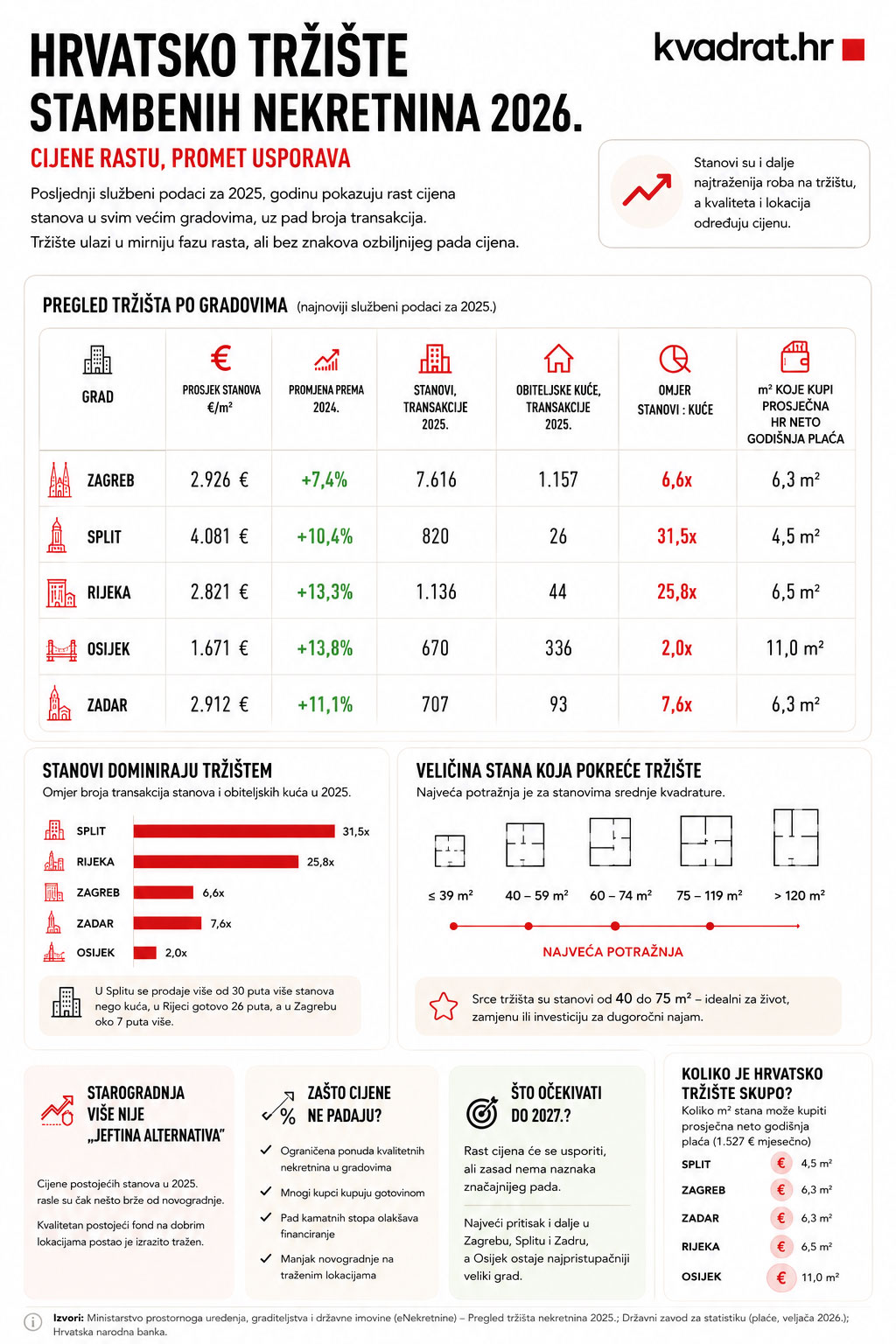

Split ostaje najskuplji

Među pet najvećih hrvatskih gradova Split je i dalje uvjerljivo najskuplji. Prosječna realizirana cijena stana u 2025. ondje je premašila 4.000 eura po četvornom metru. Zagreb se približio granici od 3.000 €/m², dok su Zadar i Rijeka vrlo blizu toj razini. Osijek je ostao najpovoljniji među velikim gradovima, s prosjekom oko 1.670 €/m².

No iza tih brojki kriju se potpuno različita tržišta.

Split danas više nalikuje investicijskom i turističkom tržištu Mediterana nego “klasičnom” hrvatskom gradu. Premium novogradnje na atraktivnim lokacijama ondje se već prodaju i po nekoliko puta višim cijenama od gradskog prosjeka. Zagreb je i dalje najveće i najdublje tržište u zemlji, s najvećim brojem kupoprodaja i najširom ponudom, dok Osijek ostaje najpristupačniji veliki grad, ali i jedini u kojem obiteljske kuće još uvijek imaju relativno važnu tržišnu ulogu.

Stanovi dominiraju tržištem

Jedan od zanimljivijih zaključaka službenih podataka jest koliko su stanovi postali dominantni u odnosu na kuće.

U Splitu se prodaje više od 30 puta više stanova nego kuća. U Rijeci je omjer gotovo 26:1, a u Zagrebu oko 7:1. Tek je u Osijeku tržište kuća i dalje relativno živo.

To zapravo dosta govori o načinu života i ekonomiji hrvatskih gradova. Stanovi su postali osnovna tržišna roba: lakše ih je financirati, lakše iznajmiti i jednostavnije prodati. Kuće su sve više nišni segment, posebno u većim urbanim sredinama.

Istodobno, tržište pokazuje i vrlo jasnu preferenciju prema srednjim kvadraturama. Najveća potražnja koncentrirana je na stanove između otprilike 40 i 75 četvornih metara. Upravo taj segment danas čini jezgru tržišta – bilo da se radi o prvoj kupnji, zamjeni manjeg stana ili investiciji za dugoročni najam.

Veliki luksuzni stanovi postoje, ali ne pokreću tržište.

Starogradnja više nije “jeftina alternativa”

Posljednjih godina mnogo se govorilo o skupoj novogradnji, no službeni podaci pokazuju kako je snažno poskupjela i kvalitetna starogradnja.

Na nacionalnoj razini cijene postojećih stanova u 2025. rasle su čak nešto brže od novogradnje. Razlog je jednostavan: kvalitetnih stanova na dobrim lokacijama nema dovoljno, a velik dio kupaca i dalje želi živjeti u centralnijim dijelovima gradova, gdje nove gradnje gotovo i nema.

Drugim riječima, problem tržišta više nije samo cijena novih projekata, nego i činjenica da je dobar postojeći fond postao izrazito tražen.

Zašto cijene ne padaju?

Iako je broj transakcija počeo slabiti, nema ozbiljnijih znakova pada cijena. Razloga je nekoliko.

Prvi je i dalje ograničena ponuda kvalitetnih nekretnina u većim gradovima.

Drugi je činjenica da hrvatsko tržište nije izrazito ovisno o kreditima. Procjene govore kako se velik dio nekretnina i dalje kupuje gotovinom – kroz ušteđevinu, prodaju druge imovine, nasljedstva ili novac iz inozemstva. Upravo zato ni više kamate proteklih godina nisu izazvale ozbiljniju korekciju tržišta.

Treći faktor su same kamate, koje su tijekom 2025. i početkom 2026. ponovno počele padati. To je kupcima donekle olakšalo financiranje, osobito u Zagrebu i kontinentalnim gradovima.

Istodobno, broj novih stanova raste sporije nego što raste dugoročna potražnja. Građevinskih dozvola jest više nego prije nekoliko godina, ali tržište i dalje nema dovoljno kvalitetne novogradnje na traženim lokacijama.

Koliko je hrvatsko tržište zapravo skupo?

Kad se hrvatske cijene usporede s plaćama, slika postaje dosta jasna.

Prosječna godišnja neto plaća u Hrvatskoj danas u Splitu može “kupiti” tek oko 4,5 četvornih metara stana. U Zagrebu i Zadru nešto više od šest kvadrata, a u Osijeku oko 11.

To pokazuje koliko su obalni gradovi postali odvojeni od lokalne kupovne moći. Na obali cijene više ne određuju samo domaće plaće, nego i turistička potražnja, ulaganja te kupci iz inozemstva.

Što očekivati do 2027.?

Sve upućuje na to da hrvatsko tržište ulazi u mirniju fazu rasta.

Eksplozivni skokovi cijena iz prethodnih godina vjerojatno će usporiti, ali trenutačno nema mnogo signala za ozbiljniji pad. Tržište je sporije, kupci su oprezniji, no kvalitetne nekretnine i dalje relativno lako pronalaze kupce.

Najveći pritisak i dalje će ostati na Zagrebu, Splitu i Zadru, dok bi Osijek mogao ostati najpristupačniji veliki grad u zemlji.

Najvažniji zaključak možda je upravo taj da je hrvatsko tržište nekretnina postalo izrazito segmentirano. Nisu sve nekretnine jednako tražene niti jednako likvidne. Dobar stan srednje kvadrature na kvalitetnoj lokaciji danas je praktički zasebna kategorija tržišta – i upravo taj segment i dalje drži cijene visoko.